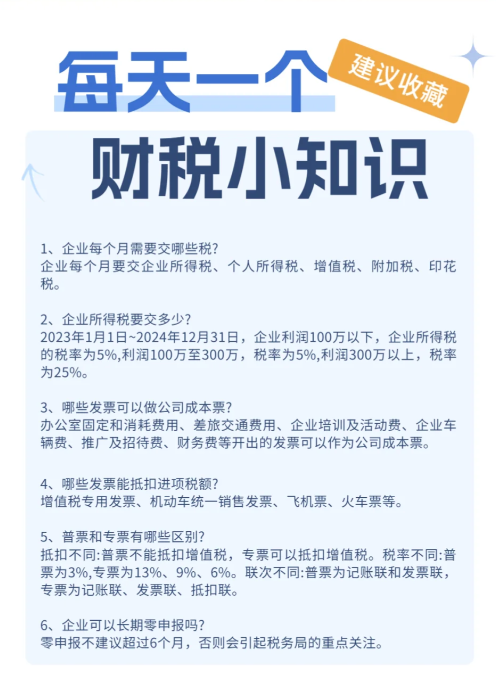

企业每个月需要交哪些税?

一、每月必报的核心税种

1. 增值税(所有企业均需申报)

纳税人类型:

小规模纳税人:适用3% 征收率(2023-2027 年阶段性减按 1%),月销售额≤10 万元(季度≤30 万元)免征增值税(需开具普通发票)。

一般纳税人:按行业适用 **13%(销售货物)、9%(建筑 / 运输)、6%(服务)** 税率,计算公式为:应纳税额 = 销项税额 - 进项税额。

申报时间:每月 15 日前(遇节假日顺延)。

2. 城市维护建设税、教育费附加、地方教育附加(随增值税、消费税附征)

计税依据:以实际缴纳的增值税、消费税税额为基数。

税率 / 费率:

城建税:市区 7%、县城 / 镇 5%、其他地区 1%。

教育费附加:3%。

地方教育附加:2%。

优惠政策:小规模纳税人可享受减半征收(如城建税实际税率 3.5%)。

3. 个人所得税(代扣代缴)(所有雇佣员工的企业)

征收范围:工资薪金、劳务报酬、奖金等个人所得,由企业代扣代缴。

税率:适用3%-45% 超额累进税率,需通过 “自然人电子税务局” 申报,并于每月 15 日前缴纳。

专项附加扣除:员工可申报子女教育、房贷利息等 6 项扣除,企业需在计算时予以扣除。

二、按季或按年申报的税种

1. 企业所得税(所有企业)

税率:

一般企业:25%。

小微企业(年应纳税所得额≤300 万元):减按5% 税率(2023-2027 年)。

高新技术企业:15%。

预缴与汇算清缴:

按季度预缴,于季度终了后 15 日内申报。

年度汇算清缴需在次年 5 月 31 日前完成,多退少补。

2. 印花税(涉及应税合同或产权转移的企业)

应税范围:购销合同(万分之三)、借款合同(万分之零点五)、租赁合同(千分之一)等。

计税依据:合同列明金额(不含增值税),未列明则按实际结算金额计算。

申报时间:按次或按月申报,具体由税务机关核定。

3. 社会保险费(所有雇佣员工的企业)

险种及比例:

养老保险:企业缴费比例 16%,个人 8%。

医疗保险:企业 8%-10%,个人 2%。

失业保险:企业 0.5%-1%,个人 0.5%。

工伤保险:企业 0.2%-1.9%(根据行业风险),个人不缴。

生育保险:已并入医疗保险。

申报与缴纳:按月申报,由税务机关征收,需在每月 25 日前完成。

三、特定行业或场景的税种

1. 消费税(生产、委托加工或进口应税消费品的企业)

应税品目:烟、酒、化妆品、成品油、高档手表等 15 类。

计税方式:从价定率(如化妆品 30%)、从量定额(如啤酒 250 元 / 吨)或复合计税(如白酒)。

申报时间:按月申报,于月度终了后 15 日内缴纳。

2. 文化事业建设费(广告、娱乐行业)

征收范围:

广告服务:广告代理、发布、宣传等,计费销售额为收入减除广告发布费后的余额。

娱乐服务:歌厅、舞厅、酒吧等,计费销售额为全部含税收入。

费率与优惠:

费率 3%,2025-2027 年减按 50% 征收(实际费率 1.5%)。

小规模纳税人月销售额≤2 万元(季≤6 万元)免征。

申报时间:按季度申报,与增值税同步。

3. 环境保护税(直接排放污染物的企业)

应税污染物:大气污染物(如二氧化硫)、水污染物(如重金属)、固体废物、噪声。

计税依据:污染物排放量或污染当量数,税率由地方在幅度内确定(如大气污染物每污染当量 1.2-12 元)。

申报时间:按季度申报,于季度终了后 15 日内缴纳。

4. 地方水利建设基金(部分地区征收)

征收标准:

吉林省自 2025 年 7 月 1 日起,按销售收入的 **0.3‰** 计征。

其他地区可能按营业额或用水量征收,具体咨询当地税务机关。

申报时间:按月或按季,以地方规定为准。

四、关键申报节点与注意事项

申报截止日期:

增值税、附加税、个税:每月 15 日。

企业所得税预缴:季度终了后 15 日。

印花税、社保费:按当地规定执行(通常为每月 25 日)。

合规风险提示:

逾期申报:每日加收万分之五滞纳金,并可能被处以罚款。

虚假申报:构成偷税,追缴税款并处50%-5 倍罚款,情节严重追究刑事责任。

政策动态关注:

增值税小规模纳税人免征额度、企业所得税优惠等政策可能延续或调整,需定期查看国家税务总局公告。

地方附加税费(如水利基金)可能因地区政策差异而变化,建议咨询主管税务机关。

五、总结

企业每月需重点关注增值税、附加税、个人所得税的申报,按季处理企业所得税、印花税、社保费,并根据行业特性申报消费税、文化事业建设费、环保税等。建议通过电子税务局(如 “国家税务总局电子税务局”)完成线上申报,同时保留完整的财务凭证和申报记录,以应对税务稽查。对于复杂业务(如跨境交易、税收优惠申请),可聘请专业财税顾问制定合规方案。