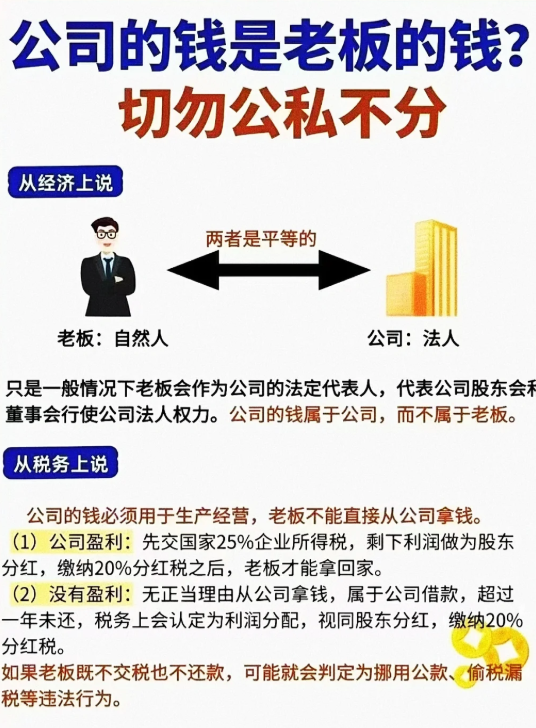

公司的钱💰×=老板的钱

一、法律层面:公司财产≠股东个人财产,这是法定底线

《公司法》明确规定 “公司享有由股东投资形成的全部法人财产权”,即:

公司财产独立于股东老板(股东)向公司出资后,出资款(如货币、房产、设备等)的所有权即转移给公司,股东仅享有 “股权”(如分红权、表决权),而非直接占有或支配公司财产的权利。例如:老板投入 100 万元成立公司,这 100 万元就成为 “公司注册资本”,归公司所有,老板不能以 “这是我的钱” 为由,随意将资金转入个人银行卡、用于家庭消费(如买房、买车)。

随意支配公司资金可能触犯法律若老板未经法定程序(如股东会决议分红、合法发放薪酬),擅自将公司资金转为个人使用,可能构成以下违法违规行为:

抽逃出资:股东在公司成立后抽回出资,需承担 “返还资金 + 赔偿公司损失” 的责任,情节严重的可处抽逃金额 5%-15% 的罚款。

职务侵占罪:若老板(或高管)利用职务便利,将公司财物非法占为己有,金额较大(通常 5000 元以上)即构成刑事犯罪,最高可判处无期徒刑。

挪用资金罪:若临时挪用公司资金归个人使用,超过 3 个月未还或用于营利活动,同样可能被追究刑事责任。

二、财务层面:公私财产混同,会导致 “无限责任” 风险

中小企业老板最容易踩的坑是 “公私账户不分”(如用个人银行卡收公司货款、用公司账户付个人开销),这种行为会导致 “法人格否认”—— 即法律不再承认公司的独立法人地位,要求老板以个人及家庭全部财产对公司债务承担责任,彻底失去 “有限责任保护”。

典型案例:

某老板用公司账户为自己购买价值 200 万元的房产,登记在个人名下。后公司因经营不善拖欠供应商 150 万元货款,供应商起诉时向法院举证 “公私财产混同”,法院最终判决:老板需用个人房产(包括该 200 万元房产)偿还公司债务,老板原本仅需以 “出资额”(如 100 万元)承担责任的底线被打破。

三、合法途径:老板只能通过这 3 种方式 “拿公司的钱”

老板并非不能从公司获取收益,而是必须通过法定程序、合规途径,具体包括:

合法发放薪酬老板若在公司任职(如担任董事长、总经理),可与公司签订劳动合同,约定工资、奖金、福利,按 “工资薪金所得” 缴纳个人所得税(3%-45% 超额累进税率)后,合法领取报酬。注意:工资标准需符合市场行情,不能过高(如年薪 1000 万元,明显与公司经营规模不符),否则可能被税务机关认定为 “变相分红”,要求补税罚款。

股东会决议分红公司盈利后,经股东会(或全体股东)表决通过,可按股权比例向股东分配利润(即 “分红”),老板需按 “利息、股息、红利所得” 缴纳 20% 的个人所得税。关键前提:分红需以公司 “税后利润” 为基础,不得用注册资本或负债资金分红(如公司亏损时强行分红,股东需退还分红款)。

股权转让或减资退出老板可通过转让股权给其他股东或第三方,获取股权转让款(按 “财产转让所得” 缴纳 20% 个税);或通过法定减资程序,从公司收回部分出资(需履行减资的债权人保护程序,税务处理见前文 “减资” 相关内容)。

四、总结:核心原则是 “分清楚、守规矩”

认知底线:公司是独立法人,有自己的 “财产权”,老板的钱是个人财产,两者不能混为一谈。

操作红线:严禁 “公转私”(如无理由转账、个人消费走公司账)、严禁抽逃出资、严禁挪用公司资金。

合规建议:

设立专门的公司银行账户,所有经营收支走公司账户,避免个人卡与公司卡混用;

建立规范的财务制度,大额支出(如超过 5 万元)需有合同、发票、审批流程;

涉及分红、薪酬、股权转让等事项,提前咨询律师或税务师,确保程序合法、税负合规。

一旦突破 “公司财产≠老板个人财产” 的底线,不仅可能面临罚款、补税,还可能承担刑事责任,甚至让个人及家庭财产暴露在公司债务风险中,得不偿失。