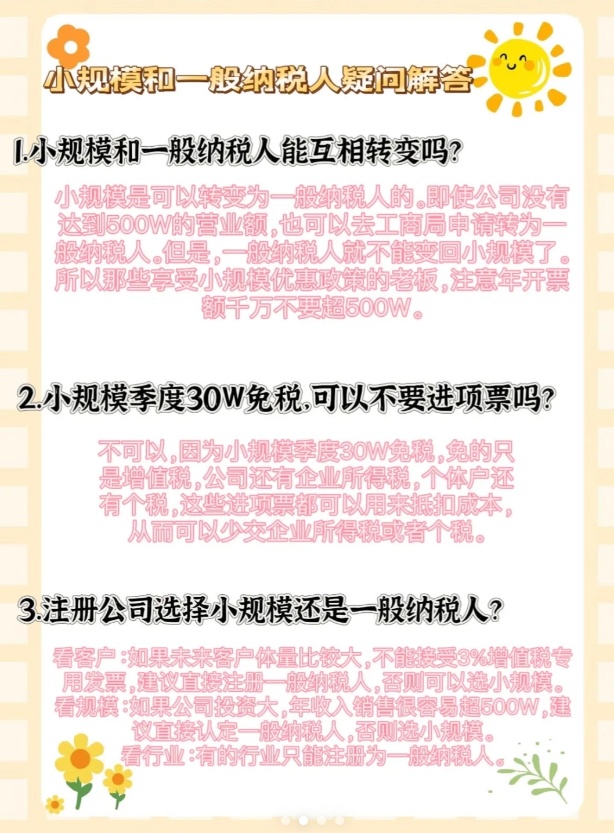

小规模和一般纳税人区别

tags:

【税百科】作为中国成立较早、内容较全的税务内容百科平台,为用户提供中央及地方税收法律法规、税务稽查案例、税务问答、涉税裁判文书与税务培训文件,每天更新大量税务资讯!