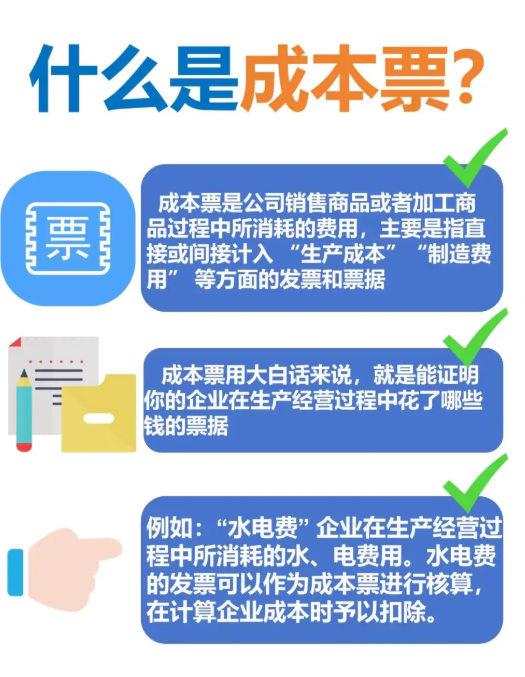

什么是成本票

成本票是企业在生产经营过程中发生成本支出时,由供应商或服务提供方开具的、用于证明成本真实性并可作为税前扣除依据的合规票据。它是企业会计核算和税务处理的重要凭证,直接影响企业所得税的应纳税所得额计算。

一、成本票的核心作用

会计核算基础

用于记录企业采购原材料、支付劳务费用、购买服务等成本支出,形成 “成本费用” 科目(如主营业务成本、其他业务成本),反映企业真实经营状况。

例:建筑企业购买钢材的增值税发票,需作为 “原材料成本” 入账。

企业所得税税前扣除依据

根据《企业所得税法》,企业实际发生的与取得收入有关的、合理的成本支出,准予在计算应纳税所得额时扣除。

若缺乏成本票,对应成本无法税前扣除,会导致企业所得税税负增加。

例:某公司支付 100 万元劳务费用但未取得发票,需多缴企业所得税 25 万元(假设税率 25%)。

税务合规证明

证明成本支出的真实性、合法性,避免被税务机关认定为 “虚增成本” 而面临稽查风险。

二、成本票的主要类型

根据支出场景不同,成本票主要包括以下类别:

1. 采购类成本票

原材料采购:生产型企业购买原材料、商品流通企业采购库存商品的发票(增值税专用发票 / 普通发票)。

例:服装厂购买布料的增值税专票。

固定资产采购:购买设备、办公家具等固定资产的发票,可作为折旧摊销的依据。

例:公司购买办公电脑的发票。

2. 劳务与服务类成本票

劳务分包发票:建筑企业支付给劳务公司的分包费用发票(税率 6% 或 3%)。

服务采购发票:支付给第三方的服务费用发票,如设计费、咨询费、物流费等。

例:电商企业支付给物流公司的运费发票。

3. 费用类成本票

人工成本:通过劳务派遣公司或灵活用工平台支付的工资薪金,需取得劳务发票;若为自有员工,需以工资表、社保记录作为扣除凭证。

经营费用:房租、水电费、差旅费等与经营相关的发票。

例:办公室租金的增值税普票。

4. 其他类型

无形资产购置:购买专利、软件等无形资产的发票,可作为摊销成本。

农业生产者自产农产品:企业从农业生产者处采购自产农产品,可凭收购发票或销售发票扣除(按 9% 计算进项税额)。

三、成本票与发票的区别

成本票是发票的子集:所有成本票都是发票,但发票不一定是成本票。

例:企业购买办公用品的发票属于成本票;而企业取得的投资收益发票(如股息分红)不属于成本票,而是收入凭证。

用途差异:成本票用于抵扣成本,降低应纳税所得额;发票还包括收入发票(如企业开具给客户的销售发票),用于确认收入和计算销项税额。

四、缺成本票的风险与后果

企业所得税税负增加

无票成本无法税前扣除,导致利润虚高。例如 100 万元无票支出,需多缴 25 万元企业所得税(按 25% 税率计算)。

税务稽查风险

长期缺成本票可能被税务机关认定为 “账目混乱”,触发稽查。若发现虚增成本或接受虚开发票,将面临罚款(税款 50% 以上 5 倍以下)、滞纳金,甚至刑事责任。

信用评级下降

税务合规性不足可能导致企业纳税信用等级降低(如从 A 级降为 D 级),影响招投标、银行贷款等经营活动。

五、合规获取成本票的建议

供应商筛选与合同管理

优先选择能开具发票的供应商,签订合同时明确 “含税价 + 提供合规发票” 条款。

例:建筑企业采购砂石时,要求供应商提供 3% 或 13% 的增值税专票。

零散支出集中化

对小额零星采购(如五金配件),通过集中采购平台或与合规经销商合作,统一开具发票。

利用税收政策替代方案

核定征收:若企业符合条件,可申请对部分业务核定征收,按销售额的一定比例核定应纳税所得额,减少对成本票的依赖(需税务机关批准)。

自然人代开发票:向个人采购时,可要求其到税务机关代开发票(税率通常 1%-3%)。

内部票据管理

建立 “无票不报销” 制度,财务严格审核发票合规性;使用电子化工具(如发票管理系统)登记票据信息,避免遗漏。

六、案例:某餐饮企业缺成本票解决方案

问题:某餐厅年采购蔬菜、肉类 500 万元,其中 300 万元从个人摊贩处采购无票,导致缺成本票。

解决方案:

与农业合作社合作,采购 200 万元农产品,取得免税销售发票(可按 9% 计算进项抵扣);

剩余 100 万元零散采购,由个人摊贩到税务机关代开发票(综合税负约 2.5%);

效果:合规获取成本票,年节约企业所得税 75 万元(300 万 ×25%)。

总结

成本票是企业降低税负、合规经营的关键凭证,缺票问题需从供应商管理、业务流程、政策利用等多维度解决,避免因短期利益忽视税务风险。建议企业建立票据管理制度,必要时咨询税务顾问,确保成本支出 “有票可依”。