未命名

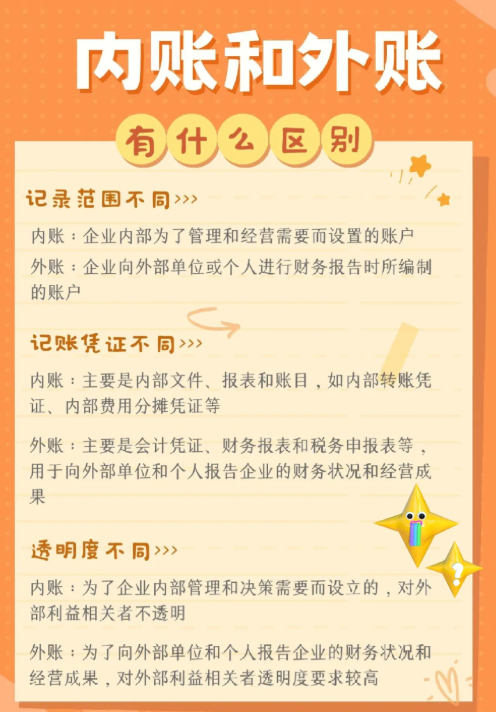

内账和外账是企业在财务管理中可能存在的两种不同账务处理方式,其核心区别主要体现在核算范围、目的、合规性等方面。以下是详细对比:

一、定义与核心目的

项目 内账(内部账) 外账(外部账)

定义 企业真实反映经营状况的账目,记录全部经济业务(包括未开票收入、私人账户收支等)。 对外报送的合规账目,主要用于税务申报、工商年检等外部监管。

核心目的 供企业管理层决策参考,反映真实利润、现金流及运营情况。 满足税务、审计等外部机构的合规要求,通常按会计准则和税法规定编制。

合规性 不具备法定合规性,若涉及隐瞒收入等行为可能涉嫌违法。 需符合《企业会计准则》《税法》等法规,是法定要求的财务记录。

二、核算范围与内容差异

(一)收入核算

内账

记录全部收入:包括未开票收入(如现金交易、私人账户收款)、账外收入(如回扣、返利)、违规收入(如虚开发票手续费)等。

示例:某电商企业通过微信收款 100 万元未开发票,内账需全额计入收入,外账可能仅申报开票部分的 60 万元。

外账

仅记录合规收入:以发票、银行对公流水为依据,未开票且未申报的收入不纳入核算。

(二)成本与费用核算

内账

包含全部真实支出:

无票支出:如向个人采购原材料未取得发票的成本;

违规支出:如送礼、行贿等无法合规列支的费用;

私人费用:股东家庭开支计入企业费用。

示例:某企业支付 5 万元 “关系维护费” 无发票,内账计入 “管理费用”,外账则通过虚开 “咨询费” 发票入账。

外账

仅核算有合规凭证的支出:需凭发票、合同等合法单据入账,无票支出需纳税调增(如汇算清缴时调增应纳税所得额)。

(三)资金与账户管理

内账

覆盖所有资金渠道:

对公账户、股东 / 员工个人账户、现金收支均需记录;

示例:股东个人账户代收货款 50 万元,内账需反映 “其他应收款 — 股东” 与 “销售收入” 的勾稽关系。

外账

仅反映对公账户合规资金流:私人账户收支若未转入对公账户,通常不体现在外账中。

(四)资产与负债核算

内账

真实记录全部资产负债:如账外固定资产(未取得发票的设备)、隐藏负债(未入账的借款)。

外账

仅核算合规登记的资产负债:无合法凭证的资产不计入,负债需按合同等文件规范记录。

三、账务处理方式差异

(一)凭证与单据

内账

凭证灵活:可用白条、收据、聊天记录等作为记账依据(如微信转账记录作为收入凭证);

示例:向农户采购蔬菜无发票,内账凭采购清单和现金收据入账。

外账

必须使用合规发票、银行回单、合同等法定凭证,严禁 “白条入账”。

(二)科目设置

内账

科目更贴近企业实际需求:可增设 “老板借款”“灰色费用” 等自定义科目,方便管理层查看。

外账

严格按《企业会计准则》设置科目:如 “管理费用”“销售费用” 等,不得随意增设违规科目。

(三)核算逻辑

内账

以 “真实资金流” 为核心:无论是否合规,只要发生收支即记账,强调 “结果真实”。

外账

以 “合规性” 为前提:需同时满足会计准则和税法要求,如收入确认需匹配发票与纳税义务发生时间。

四、风险与法律后果

(一)内账的风险

税务违法:隐瞒收入、虚列成本可能被认定为偷税,按《税收征收管理法》第六十三条,可处少缴税款 50% 以上 5 倍以下罚款,构成犯罪的追究刑事责任(如某企业内账显示隐瞒收入 1000 万元,被追缴税款及罚款超 500 万元)。

法律证据风险:内账若被税务机关查获,可能成为认定违法的直接证据(如金税四期通过资金穿透分析发现私人账户与内账记录关联)。

(二)外账的合规要求

必须真实合法:外账虽为外部报送账,但需以实际发生的合规业务为基础,不得虚构交易。若外账存在 “两套账” 造假(如虚开发票、虚增成本),同样面临税务处罚。

五、典型场景对比

业务场景 内账处理 外账处理

现金销售未开票 借:现金 10 万

贷:主营业务收入 10 万 不记账或仅记部分(如仅记 6 万并申报)

无票采购原材料 借:原材料 5 万

贷:现金 5 万 无凭证不入账,或虚开其他发票替代

股东个人消费 借:管理费用 — 福利费 2 万

贷:其他应付款 — 股东 2 万 不得入账,或通过虚开 “会议费” 发票报销

虚开发票手续费 借:银行存款 0.5 万

贷:其他业务收入 0.5 万 不记账,资金走私人账户

六、合规建议:摒弃 “两套账”,走向全合规

法律风险警示:

金税四期已实现 “资金 — 发票 — 业务” 全链条穿透监管,内账与外账的差异极易被发现(如私人账户频繁收款且与外账收入不匹配)。

2024 年某省税务稽查案例显示,80% 的偷税案件因 “两套账” 暴露,涉案企业平均补税罚款超 300 万元。

合规转型路径:

收入合规:所有销售无论是否开票均需申报纳税(如小规模纳税人季度销售额≤30 万元可免税,需正常申报);

支出规范:向个人采购可要求代开发票(如农产品采购可凭收购发票抵扣),无票支出可接受税务调增但需留存交易证据;

工具升级:使用合规财务软件(如用友、金蝶),拒绝 “手工内账”,避免人为痕迹。

总结:内账与外账的本质区别

内账是 “真实但违规” 的经营记录,核心风险在于 “隐瞒真实交易”;

外账应是 “合规且真实” 的法定账目,若外账造假则与内账同属违法。

企业若想长期合规经营,必须彻底摒弃 “两套账” 思维,通过规范财务流程、合理税务筹划,实现 “一套账” 全合规管理。