不开发票是否属于偷税?

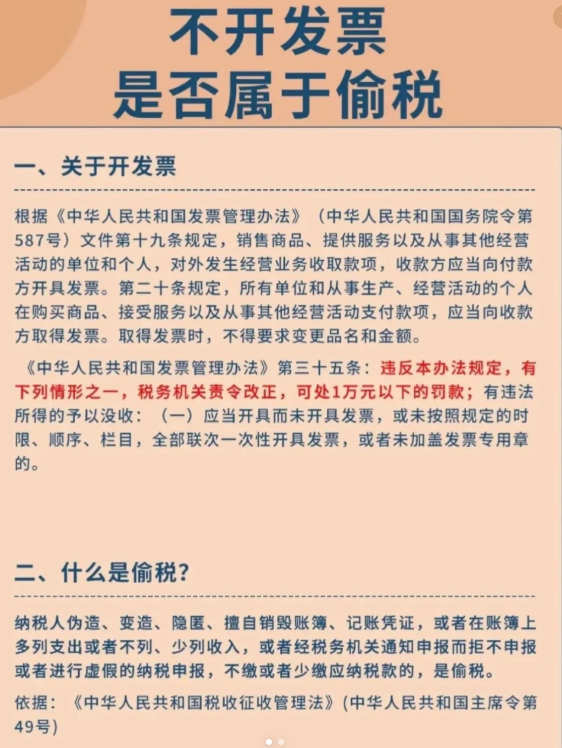

关于偷税的法律界定,《中华人民共和国税收征收管理法》规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税

tags:

关于偷税的法律界定,《中华人民共和国税收征收管理法》规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税

【税百科】作为中国成立较早、内容较全的税务内容百科平台,为用户提供中央及地方税收法律法规、税务稽查案例、税务问答、涉税裁判文书与税务培训文件,每天更新大量税务资讯!