提供一份2025年企业纳税的详细政策文档

增值税

纳税人:在中华人民共和国境内销售货物、服务、无形资产、不动产,以及进口货物的单位和个人(包括个体工商户)。

税率与征收率:

一般纳税人:销售货物、加工修理修配服务、有形动产租赁服务等,税率为 13%;销售交通运输、邮政、基础电信、建筑、不动产租赁服务等,税率为 9%;销售服务、无形资产,税率为 6%;出口货物,税率为零(国务院另有规定的除外)。

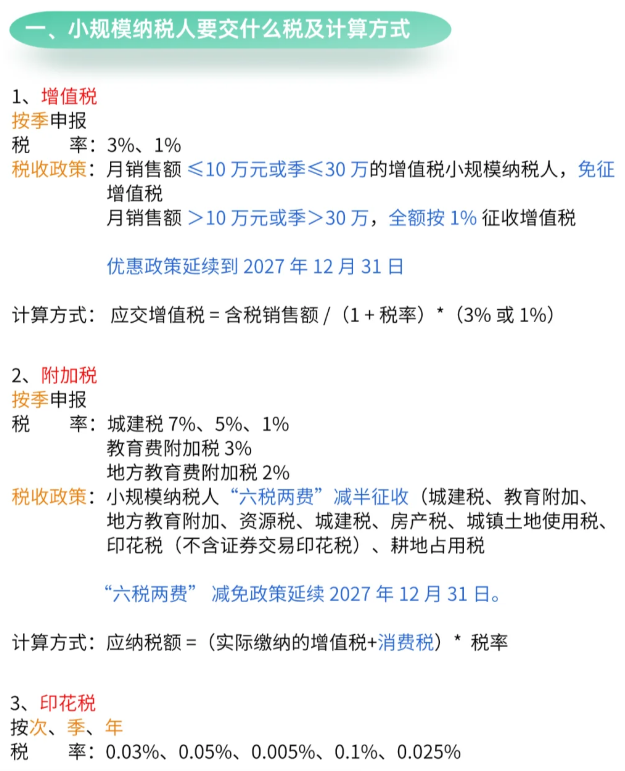

小规模纳税人:适用简易计税方法,征收率为 3%。目前有优惠政策,月销售额≤10 万或季≤30 万,免征增值税;超过的部分,适用 3% 征收率的应税销售收入,减按 1% 征收率征收增值税,政策到 2027 年 12 月 31 日。

应纳税额计算:一般纳税人应纳税额 = 当期销项税额 - 当期进项税额;小规模纳税人应纳税额 = 当期销售额 × 征收率。

纳税义务发生时间:发生应税交易,为收讫销售款项或者取得销售款项索取凭据的当日;先开具发票的,为开具发票的当日。发生视同应税交易,为完成视同应税交易的当日。进口货物,为货物报关进口的当日。

企业所得税

税率:

基本税率为 25%。

小型微利企业:年应纳税所得额不超过 100 万元的部分,减按 25% 计入应纳税所得额,按 20% 税率缴纳企业所得税;年应纳税所得额超过 100 万元但不超过 300 万元的部分,减按 25% 计入应纳税所得额,按 20% 税率缴纳企业所得税,实际税负 5%。该政策延续执行至 2027 年 12 月 31 日。

高新技术企业、技术先进型服务企业等特定企业,减按 15% 的税率征收企业所得税。

应纳税额计算:应纳税额 = 应纳税所得额 × 税率。应纳税所得额 = 收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 以前年度亏损。

附加税

城市维护建设税:以纳税人实际缴纳的增值税、消费税税额为计税依据,税率为 7%(市区)、5%(县城、镇)、1%(不在市区、县城或镇的)。

教育费附加:以纳税人实际缴纳的增值税、消费税税额为计税依据,税率为 3%。

地方教育附加:以纳税人实际缴纳的增值税、消费税税额为计税依据,税率为 2%。“六税两费” 减半征收政策延续到 2027 年 12 月 31 日。

印花税

纳税人:在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,以及在中华人民共和国境外书立在境内使用的应税凭证的单位和个人。

税率:根据不同的应税凭证,税率有所不同,如购销合同为 0.03%,加工承揽合同为 0.05%,财产租赁合同为 0.1% 等。

应纳税额计算:应纳税额 = 应税凭证金额 × 税率。

其他相关政策

金融机构向小型企业、微型企业及个体工商户发放小额贷款取得的利息收入,免征增值税。纳税人为农户、小型企业、微型企业及个体工商户借款、发行债券提供融资担保取得的担保费收入,以及为上述融资担保提供再担保取得的再担保费收入,免征增值税。金融机构与小型企业、微型企业签订的借款合同免征印花税。

集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在规定期间再按照实际发生额的 120% 在税前扣除;形成无形资产的,按照无形资产成本的 220% 在税前摊销。

2024 年 1 月 1 日至 2027 年 12 月 31 日期间新购进的设备、器具,单位价值不超过 500 万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过 500 万元的,按相关规定执行。

以上仅为 2025 年企业纳税的主要政策,实际纳税情况可能因企业所处行业、地区以及具体业务等因素而有所不同。企业应根据自身实际情况,按照相关税收法规和政策的要求,准确计算和申报缴纳各项税款。