2025年最新政策汇总,企业每月要交什么税

2025 年企业每月可能需要缴纳的税如下:

小规模纳税人

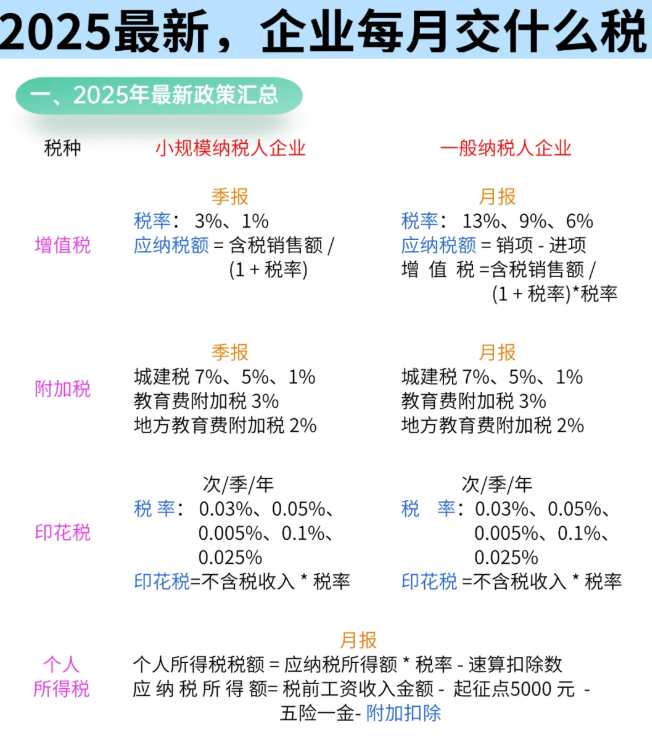

增值税:按季申报,月销售额≤10 万或季≤30 万,免征增值税;月销售额>10 万或季>30 万,全额按 1% 征收增值税,政策到 2027 年 12 月 31 日。计算方式为应交增值税 = 含税销售额 /(1 + 税率)×(3% 或 1%)。

附加税:按季申报,包括城建税 7%、教育费附加 3%、地方教育费附加 2%。“六税两费” 减半征收政策延续到 2027 年 12 月 31 日。应纳税额 =(增值税 + 消费税)× 税率。

印花税:按次、季、年申报,税率有 0.1%、0.03%、0.05%、0.005%、0.025% 等,应纳税额 = 不含税收入 × 税率。

个人所得税:按月申报,月工资超过 5000 才缴税。个人所得税税额 = 应纳税所得额 × 税率 - 速算扣除数,应纳税所得额 = 税前工资收入 - 五险一金 - 起征点 5000 - 附加扣除。

企业所得税:按季申报,年应税所得额≤300 万,实际税负 5%;>300 万税率 25%。企业所得税 = 利润总额 × 税率(25%、5%)。

一般纳税人

增值税:按月申报,税率根据行业确定,分为 13%、9%、6%。应纳税额 = 销项税额 - 进项税额,增值税 = 含税销售额 /(1 + 税率)× 税率。

附加税:按季申报,城建税税率为 7%、5%、1%;教育费附加税 3%;地方教育费附加税 2%。“六税两费” 减半政策延续到 2027 年 12 月 31 日,应纳税额 =(增值税 + 消费税)× 税率。

印花税:按次、季、年、证券交易按周申报,税率有 0.03%、0.05%、0.005%、0.1%、0.025% 等,应纳税额 = 不含税收入 × 税率。

个人所得税:按月申报,月工资超过 5000 才缴税,计算方式同小规模纳税人。

企业所得税:按季申报,小微企业,利润总额≤300 万实际税负 5%,>300 万税率 25%;一般企业,税率 25%,企业所得税 = 利润总额 × 税率(25%、5%)。

此外,不同行业和地区可能存在一些特殊的税收政策和优惠,如金融机构向小型企业、微型企业及个体工商户发放小额贷款取得的利息收入,免征增值税;纳税人为农户、小型企业、微型企业及个体工商户借款、发行债券提供融资担保取得的担保费收入,以及为上述融资担保提供再担保取得的再担保费收入,免征增值税等。企业应根据自身实际情况,按照相关税收法规和政策的要求,准确计算和申报缴纳各项税款。