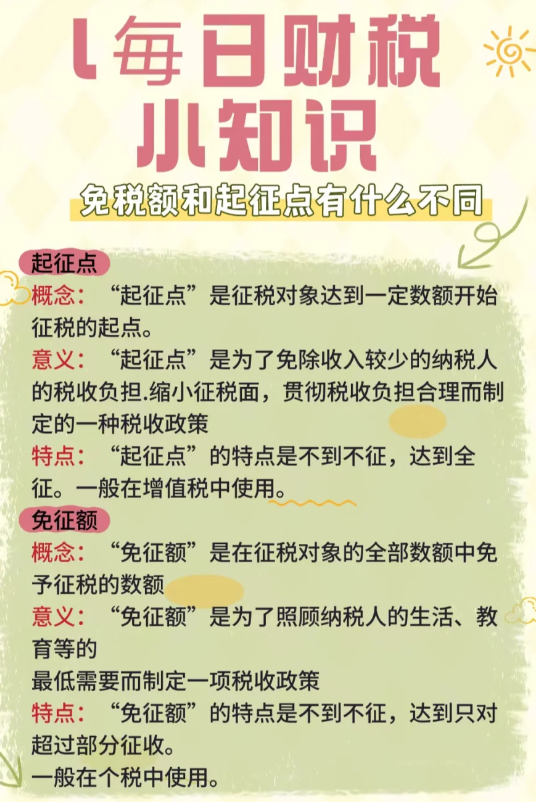

免税额和起征点有什么不同

免税额和起征点在定义、税收优惠程度、应用范围、对纳税人的影响等方面存在不同,具体如下:

定义不同

免税额:是税法规定在征税对象的全部数额中免予征税的数额。无论课税对象的数额多大,未超过免税额的,不征税;超过的,就其超过部分征税。例如,我国个人所得税中,工资、薪金所得的免税额目前是每月 5000 元,若纳税人月工资收入为 6000 元,仅对超出的 1000 元按相应税率征税。

起征点:是税法规定对课税对象开始征税的最低界限。当纳税人的应税收入或应税销售额达到或超过起征点时,其全部收入或销售额均需纳税;未达到起征点,则无需缴纳税款。如增值税对于一些小规模纳税人规定的起征点,若月销售额达到或超过起征点,就需对全部销售额按相应税率征税。

税收优惠程度不同

免税额:提供的税收优惠是固定的,无论纳税人收入或销售额有多高,都可享受一定额度的免税。

起征点:根据收入是否达到某一标准来决定是否征税,超过标准则全额征税,未超过则不征税,在临界点附近税收负担变化较大。

应用范围不同

免税额:在个人所得税中的应用较为广泛,如工资薪金所得、劳务报酬所得、稿酬所得等都设有免税额。此外,企业所得税中也有免税额的规定,不过会根据企业的性质、规模、所在地区等因素有所不同。

起征点:更多地应用于增值税等流转税领域,主要针对个人或小微企业的特定经济行为设定。

对纳税人的影响不同

免税额:直接降低了纳税人的税负水平,特别是对于那些收入或销售额接近免税额的纳税人,可能无需缴纳任何税款或只需缴纳很少的税款,有助于保障纳税人的基本生活需求等。

起征点:主要针对低收入群体或小微企业,通过设定较低的征税门槛来避免对其过度征税。但一旦纳税人的收入或销售额超过起征点,税负将迅速增加。