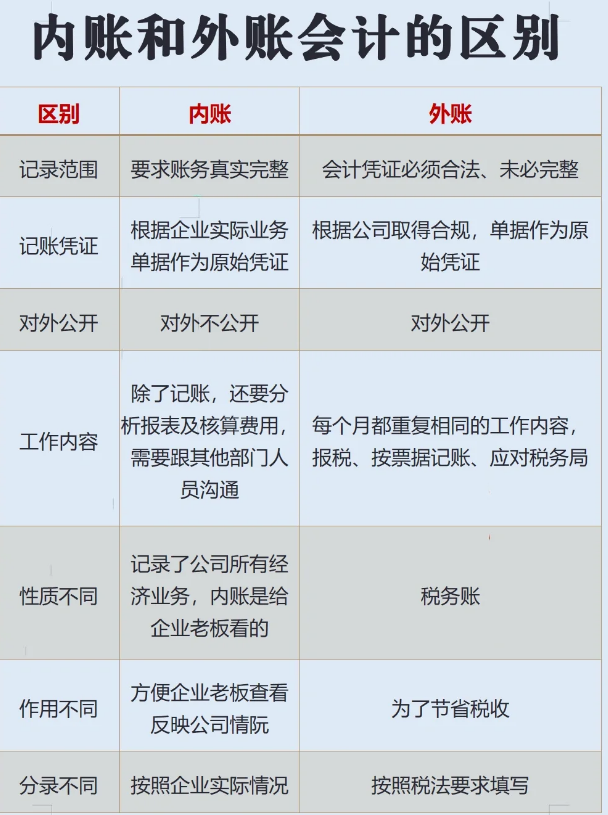

内账和外账会计的区别

一、服务对象和目的

内账会计

服务对象:主要是企业内部的管理层,包括企业所有者、管理者等。这些人员需要通过内账了解企业最真实、最详细的财务状况和经营成果,以便做出内部管理决策。

目的:为企业内部管理提供信息支持,帮助管理者进行成本控制、预算编制、绩效评估、经营策略调整等内部管理活动。内账能够详细反映企业每一笔经济业务的实际情况,不考虑外部的法规和税务要求,重点在于满足企业内部管理的实际需求。

外账会计

服务对象:主要是企业外部的利益相关者,如税务机关、投资者、债权人、审计机构等。这些外部主体需要根据企业提供的外账信息来评估企业的财务状况、经营成果和纳税情况等。

目的:用于满足外部监管要求和向外部利益相关者提供符合会计准则和税法规定的财务报告。外账必须遵循国家统一的会计准则和税法规定,保证财务报表的规范性和合法性,以维护企业的外部形象,满足纳税申报、融资、上市等对外事务的需要。

二、记账依据和原则

内账会计

记账依据:以企业实际发生的所有经济业务为依据,不管这些业务是否取得合法有效的票据。例如,企业在一些没有发票的小额采购中,内账也会如实记录这些支出,以完整反映企业的实际成本。

记账原则:更加注重真实性和实用性,采用灵活的记账方式,以满足企业内部管理的个性化需求。它可以根据企业管理层的要求,使用一些内部约定俗成的方法来记录经济业务,如对于一些特殊业务可以采用非标准的会计科目进行记录,只要企业内部能够理解和使用即可。

外账会计

记账依据:必须以合法有效的原始凭证为依据,严格遵守国家统一的会计准则和会计制度。所有的记账凭证、账簿和财务报表都需要符合法律法规的要求。例如,对于没有合法发票的支出,外账一般不能进行记录,以确保财务数据的合法性和合规性。

记账原则:遵循谨慎性、客观性、可比性等一系列会计准则规定的原则。财务报表的编制必须按照规定的格式和方法进行,如资产负债表、利润表的编制需要遵循固定的会计等式和报表项目的规定,确保财务信息的准确性和规范性,能够在不同企业之间进行比较。

三、账务处理内容和方法

内账会计

内容:记录企业的全部经济业务,包括一些不适合在外账中体现的内部往来、非正规渠道的收支等。例如,企业内部的员工福利、老板的个人借款等都需要在内账中详细记录。内账还会记录一些特殊的成本核算方法,如企业根据实际生产情况计算的真实产品成本,可能包括一些间接成本分摊的特殊方法,这些方法可能不符合外部会计准则,但更能反映企业实际成本。

方法:可以采用较为灵活的账务处理方法。例如,在成本核算方面,内账可以采用作业成本法等更精细的方法来核算产品或服务的成本,以便企业内部进行成本控制和定价决策。在收入确认方面,内账可以根据实际发货时间或收款时间来确认收入,而不一定遵循外部会计准则规定的收入确认条件。

外账会计

内容:主要记录符合税法和会计准则要求的经济业务,重点在于合法的收入、成本、费用等项目。例如,对于收入的记录,外账必须按照会计准则规定的收入确认原则,如在商品所有权的主要风险和报酬已经转移给购货方时才能确认收入。在成本核算方面,外账需要按照规定的成本核算方法,如加权平均法、先进先出法等来计算存货成本,以确保财务数据的合规性。

方法:严格按照会计准则和税法规定进行账务处理。例如,在固定资产折旧方面,外账必须根据税法规定的折旧年限和折旧方法来计算折旧费用,不能随意变更。在费用列支方面,外账需要严格审核费用的合法性和合理性,只有符合规定的费用才能在税前扣除。

四、财务报表的编制

内账会计

报表种类和格式:内账的财务报表格式相对灵活,可以根据企业内部管理的需要进行定制。除了常见的资产负债表、利润表外,还可以编制一些特殊的报表,如部门费用明细表、项目成本分析表等。这些报表的格式可以根据企业的具体需求进行设计,重点在于能够清晰地反映企业内部的财务状况和经营成果,为管理者提供有用的信息。

报表内容侧重点:更侧重于企业的实际经营情况和成本控制。例如,内账利润表可能会详细列示各项成本的构成,包括直接成本、间接成本、管理成本等,以便管理者进行成本分析和控制。资产负债表可能会重点关注企业的实际资产状况,如对一些特殊资产(如内部研发的无形资产等)的价值评估可能会采用更符合实际情况的方法,而不是严格按照外部会计准则的规定。

外账会计

报表种类和格式:必须按照国家统一的会计准则和相关法规的要求编制规范的财务报表,包括资产负债表、利润表、现金流量表等。这些报表的格式是固定的,企业不能随意更改,以确保不同企业之间财务信息的可比性。

报表内容侧重点:主要侧重于向外部利益相关者展示企业的财务状况和经营成果符合法律法规的要求。例如,外账利润表需要准确列示应税收入、可税前扣除的成本和费用等项目,以便税务机关进行纳税评估。资产负债表需要按照规定的会计科目和计量方法列示资产、负债和所有者权益,以满足投资者和债权人对企业财务状况的评估需求。