虚开发票罪与逃税罪的区别是什么?

虚开发票罪与逃税罪主要有以下区别:

一、犯罪构成方面

客体不同

虚开发票罪侵犯的客体是国家发票管理制度和税收征管秩序。发票是国家对经济活动进行监督管理的重要工具,虚开发票行为破坏了发票的真实性和合法性,干扰了正常的税收征管秩序。例如,一些企业随意虚开增值税普通发票,使得发票管理系统混乱,损害了国家对发票的正常管理秩序。

逃税罪侵犯的客体主要是国家的税收征管制度。它是纳税人或扣缴义务人通过欺骗、隐瞒手段,逃避缴纳税款,直接影响国家的税收收入。比如,企业通过隐瞒收入、多列支出等方式少缴税款,侵犯的是国家税收征管制度中的税款征收环节。

客观行为表现不同

虚开发票罪的客观行为主要是虚开行为,包括为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开等情况。如 A 公司没有和 B 公司发生实际交易,却为 B 公司开具增值税专用发票,这就是典型的虚开发票行为。虚开的发票种类包括增值税专用发票和用于骗取出口退税、抵扣税款的其他发票以及普通发票。

逃税罪的客观行为表现为纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的行为。例如,企业通过虚构成本、少计收入等方式制作虚假的纳税申报表,向税务机关报送虚假信息,以达到少缴税款的目的。

主体不同

虚开发票罪的主体为一般主体,既可以是个人,也可以是单位。任何达到刑事责任年龄、具有刑事责任能力的自然人和单位都可以成为该罪的主体。

逃税罪的主体是特殊主体,即纳税人和扣缴义务人。纳税人和扣缴义务人以外的其他人不能单独成为逃税罪的主体。比如,只有负有纳税义务的企业或者个人以及依法负有代扣代缴、代收代缴税款义务的单位和个人才能构成逃税罪的主体。

二、法律责任方面

定罪量刑标准不同

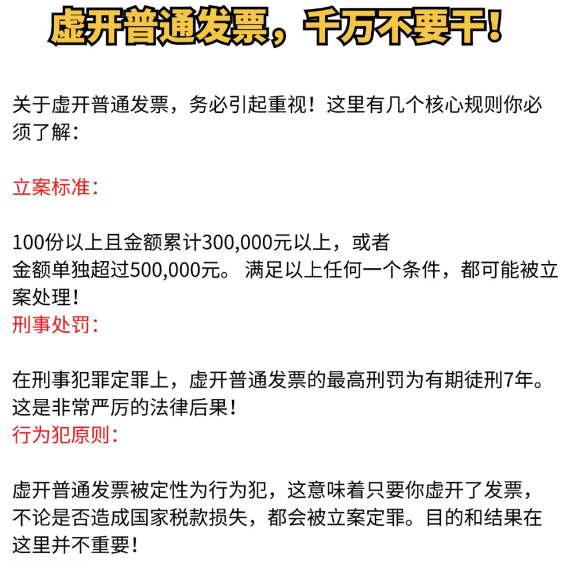

虚开发票罪的定罪量刑主要依据虚开发票的份数、金额等因素。例如,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金。对于虚开普通发票,也有相应的金额和份数标准来确定是否立案追诉和量刑。

逃税罪的定罪量刑主要看逃避缴纳税款的数额以及占应纳税额的比例。纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

初犯免责条款不同

逃税罪有初犯免责条款。经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任。但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。而虚开发票罪目前没有这样的初犯免责条款。

深入搜索