虚开发票罪的犯罪构成要件是什么?

虚开发票罪的犯罪构成要件包括以下几个方面:

客体要件:

虚开发票罪侵犯的客体是国家的发票管理制度和税收征收管理制度。发票是国家对经济活动进行管理和监督的重要手段,虚开发票的行为破坏了发票的真实性和合法性,干扰了国家对税收的正常征收和管理。对于虚开增值税专用发票罪而言,其侵犯的主要客体是国家对增值税专用发票的管理秩序;对于虚开普通发票罪,侵犯的客体是国家对普通发票的管理秩序。

客观要件:

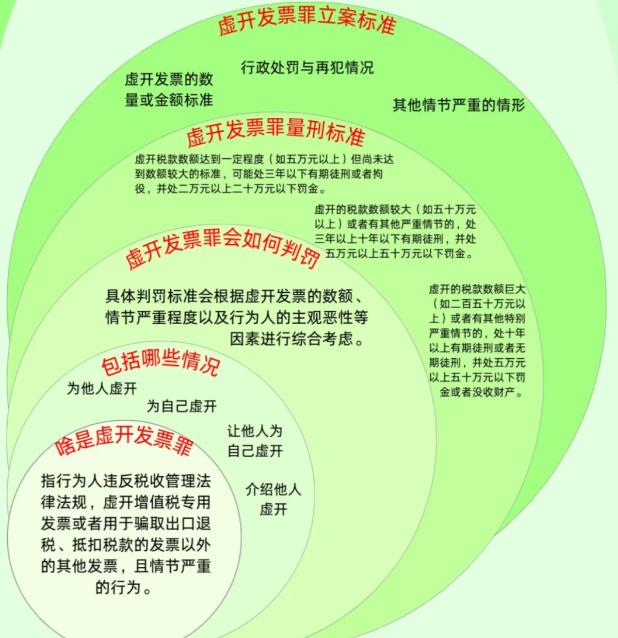

行为表现上,存在为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开等情形。具体来说,包括没有实际经营业务却开具发票;虽有经营业务,但开具的发票数量或金额与实际情况不符;进行了实际经营活动,但让他人为自己代开发票等。

对于虚开增值税专用发票罪,依据相关司法解释,虚开税款数额 1 万元以上的或者虚开增值税专用发票或可用于出口退税、抵扣税款的其它发票致使国家税款被骗取 5000 元以上的,应当依法定罪处罚。对于虚开普通发票罪,根据《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》,虚开发票金额累计在 50 万元以上的、虚开发票 100 份以上且票面金额在 30 万元以上的、5 年内因虚开发票受过刑事处罚或者 2 次以上行政处罚又虚开发票数额达到上述标准 60%以上的,应予立案追诉。

主体要件:

犯罪主体为一般主体,即凡达到刑事责任年龄且具备刑事责任能力的自然人和单位都可以成为本罪的主体。单位犯本罪的,对单位实行两罚制,既要对单位判处罚金,也要对直接负责的主管人员和其他直接责任人员追究刑事责任。

主观要件:

本罪在主观方面必须是故意,且一般具有牟利的目的,但 “以营利为目的” 并不是本罪主观上的必要条件。即行为人明知自己的行为违反发票管理规定,会破坏国家税收管理秩序,仍然实施虚开发票的行为。