分公司和子公司在纳税方面有哪些区别?

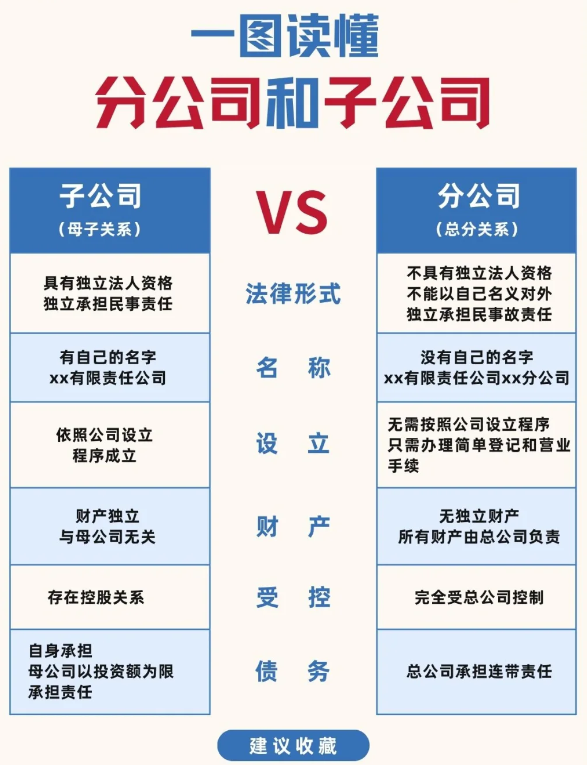

分公司和子公司在纳税方面主要有以下区别:一、企业所得税分公司:分公司不具有独立的法人资格,企业所得税通常由总公司汇总计算并缴纳。具体来说,总公司将各分公司的收入、成本、费用等进行汇总,统一计算应纳税所得额,再按照一定的比例在总公司和各分公司所在地进行分配缴纳。

例如,某企业在不同地区设有多个分公司,总公司先汇总所有分公司及自身的经营数据,计算出应纳税所得额为 1000 万元。假设根据相关规定,总公司所在地分配比例为 50%,各分公司所在地分配比例合计为 50%。若总公司所在地企业所得税税率为 25%,则总公司应缴纳企业所得税 500 万元 ×25% = 125 万元。各分公司再根据分配的应纳税所得额和当地税率缴纳相应的企业所得税。

一些特殊情况下,分公司也可能被要求在当地预缴一部分企业所得税,然后由总公司进行汇算清缴时多退少补。

子公司:子公司具有独立的法人资格,独立核算并独立申报缴纳企业所得税。子公司以其自身的应纳税所得额为依据,按照当地的企业所得税税率计算缴纳税款。

例如,一家母公司旗下的子公司,当年实现应纳税所得额 800 万元,子公司所在地企业所得税税率为 25%,则该子公司应缴纳企业所得税 800 万元 ×25% = 200 万元。

二、增值税分公司:分公司在增值税方面一般可以独立进行纳税申报,但在一些情况下也可能由总公司统一核算申报缴纳。如果分公司与总公司在同一地区,可能会由总公司统一申报缴纳增值税;如果分公司在不同地区,通常可以在当地独立申报缴纳增值税。

例如,某企业的分公司在不同省份,分公司各自根据当地的增值税政策和自身的销售收入、进项税额等情况,在当地进行增值税申报缴纳。

子公司:子公司完全独立进行增值税的纳税申报和缴纳。子公司以自己的销售行为产生的销项税额和购进行为产生的进项税额为依据,计算应缴纳的增值税额,并在当地税务机关申报缴纳。

例如,子公司 A 当月销售收入为 500 万元,适用增值税税率为 13%,进项税额为 40 万元。则子公司 A 当月应缴纳增值税为 500 万元 ×13% - 40 万元 = 25 万元,在子公司所在地进行申报缴纳。

三、其他税种印花税等小税种:分公司和子公司在印花税、房产税、城镇土地使用税等小税种方面,一般都根据各自的应税行为和资产情况,在所在地独立申报缴纳。

例如,分公司和子公司如果签订合同,都需要按照合同金额缴纳印花税;如果拥有房产和土地,需要分别缴纳房产税和城镇土地使用税。

税收优惠政策适用:分公司和子公司在享受税收优惠政策方面也可能存在差异。有些税收优惠政策是针对特定的企业法人主体,子公司作为独立法人可能更容易符合享受条件;而分公司由于不具有独立法人资格,在享受某些政策时可能需要与总公司一并考虑。

例如,对于高新技术企业的税收优惠,子公司如果符合高新技术企业认定条件,可以独立享受企业所得税减按 15% 的税率征收等优惠政策;而分公司则需要看总公司是否符合条件以及当地税务机关的具体规定。