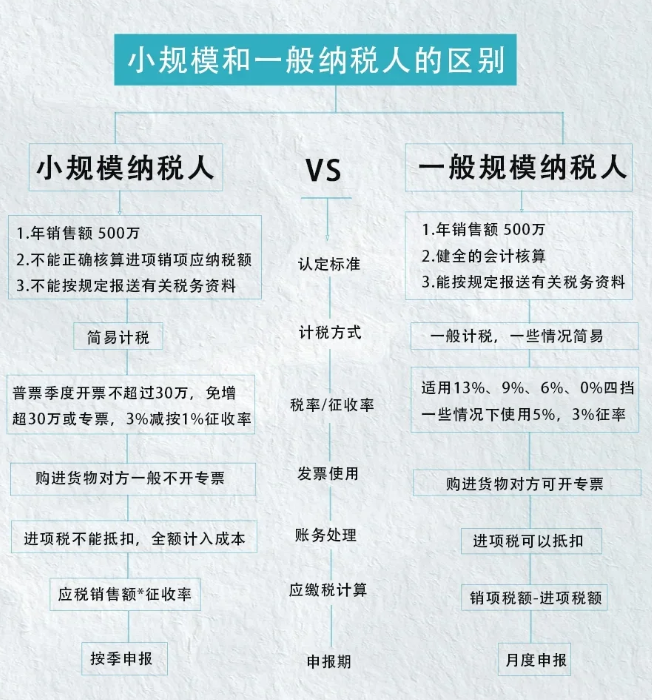

一般纳税人与小规模纳税人的增值税发票开具和管理有何不同?

一般纳税人与小规模纳税人在增值税发票开具和管理方面存在以下不同:

1. 发票开具权限:

一般纳税人:可以自行领购和开具增值税专用发票与增值税普通发票。增值税专用发票对于购买方来说可以用于抵扣进项税额,在企业间的交易中具有重要作用。此外,一般纳税人开具发票的税率根据不同的业务类型有所不同,常见的税率有13%、9%、6%等。

小规模纳税人:通常只能自行开具增值税普通发票,如果购买方要求小规模纳税人提供增值税专用发票,小规模纳税人需要向税务机关申请代开。小规模纳税人开具增值税普通发票的征收率一般为3%,但在一些特殊情况下,如疫情期间等,可能会有优惠政策,征收率会有所降低。

2. 发票开具要求:

一般纳税人:开具增值税专用发票时,要求项目齐全,与实际交易相符;字迹清楚,不得压线、错格;发票联和抵扣联必须加盖发票专用章;按照增值税纳税义务的发生时间开具。如果是汇总开具专用发票,还需要同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

小规模纳税人:开具增值税普通发票相对要求较为简单,但也需要做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联加盖发票专用章。

3. 发票作废与红字发票处理:

一般纳税人:在开具专用发票当月,如果发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的(如收到退回的发票联、抵扣联时间未超过销售方开票当月;销售方未抄税并且未记账;购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”),可按作废处理;开具时发现有误的,可即时作废。如果不符合作废条件,或者因销货部分退回及发生销售折让的,需要购买方先向主管税务机关填报《开具红字增值税专用发票申请单》,经审核通过后,销售方凭购买方提供的《通知单》开具红字专用发票。

小规模纳税人:如果是普通发票,开具红字发票相对简单,直接在开票系统中开具即可。如果是代开的增值税专用发票需要开具红字发票,需要向税务机关提交相关证明材料,经税务机关审核通过后,按照税务机关的要求进行处理。

4. 发票管理的严格程度:

一般纳税人:由于涉及到进项税额的抵扣等问题,税务机关对一般纳税人的发票管理更为严格。一般纳税人需要建立健全的发票管理制度,对发票的领购、开具、保管、认证等环节进行严格管理。例如,一般纳税人需要定期进行发票的抄报税,将开票数据上传至税务机关进行比对和认证。

小规模纳税人:发票管理相对较为宽松,申报纳税的频率也较低(按季度申报),在发票的保管、使用等方面的要求相对没有一般纳税人那么严格。

5. 发票的认证与抵扣:

一般纳税人:取得的增值税专用发票需要进行认证,认证相符的发票才能作为进项税额进行抵扣。认证的方式有多种,如通过增值税发票综合服务平台进行网上认证等。进项税额的抵扣对于一般纳税人降低税负具有重要意义,但同时也增加了发票管理的复杂性。

小规模纳税人:不存在进项税额抵扣的问题,其应纳税额直接按照销售额乘以征收率计算,因此在发票的认证与抵扣方面没有相关的操作和管理要求。

1. 发票开具权限:

一般纳税人:可以自行领购和开具增值税专用发票与增值税普通发票。增值税专用发票对于购买方来说可以用于抵扣进项税额,在企业间的交易中具有重要作用。此外,一般纳税人开具发票的税率根据不同的业务类型有所不同,常见的税率有13%、9%、6%等。

小规模纳税人:通常只能自行开具增值税普通发票,如果购买方要求小规模纳税人提供增值税专用发票,小规模纳税人需要向税务机关申请代开。小规模纳税人开具增值税普通发票的征收率一般为3%,但在一些特殊情况下,如疫情期间等,可能会有优惠政策,征收率会有所降低。

2. 发票开具要求:

一般纳税人:开具增值税专用发票时,要求项目齐全,与实际交易相符;字迹清楚,不得压线、错格;发票联和抵扣联必须加盖发票专用章;按照增值税纳税义务的发生时间开具。如果是汇总开具专用发票,还需要同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

小规模纳税人:开具增值税普通发票相对要求较为简单,但也需要做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联加盖发票专用章。

3. 发票作废与红字发票处理:

一般纳税人:在开具专用发票当月,如果发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的(如收到退回的发票联、抵扣联时间未超过销售方开票当月;销售方未抄税并且未记账;购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”),可按作废处理;开具时发现有误的,可即时作废。如果不符合作废条件,或者因销货部分退回及发生销售折让的,需要购买方先向主管税务机关填报《开具红字增值税专用发票申请单》,经审核通过后,销售方凭购买方提供的《通知单》开具红字专用发票。

小规模纳税人:如果是普通发票,开具红字发票相对简单,直接在开票系统中开具即可。如果是代开的增值税专用发票需要开具红字发票,需要向税务机关提交相关证明材料,经税务机关审核通过后,按照税务机关的要求进行处理。

4. 发票管理的严格程度:

一般纳税人:由于涉及到进项税额的抵扣等问题,税务机关对一般纳税人的发票管理更为严格。一般纳税人需要建立健全的发票管理制度,对发票的领购、开具、保管、认证等环节进行严格管理。例如,一般纳税人需要定期进行发票的抄报税,将开票数据上传至税务机关进行比对和认证。

小规模纳税人:发票管理相对较为宽松,申报纳税的频率也较低(按季度申报),在发票的保管、使用等方面的要求相对没有一般纳税人那么严格。

5. 发票的认证与抵扣:

一般纳税人:取得的增值税专用发票需要进行认证,认证相符的发票才能作为进项税额进行抵扣。认证的方式有多种,如通过增值税发票综合服务平台进行网上认证等。进项税额的抵扣对于一般纳税人降低税负具有重要意义,但同时也增加了发票管理的复杂性。

小规模纳税人:不存在进项税额抵扣的问题,其应纳税额直接按照销售额乘以征收率计算,因此在发票的认证与抵扣方面没有相关的操作和管理要求。