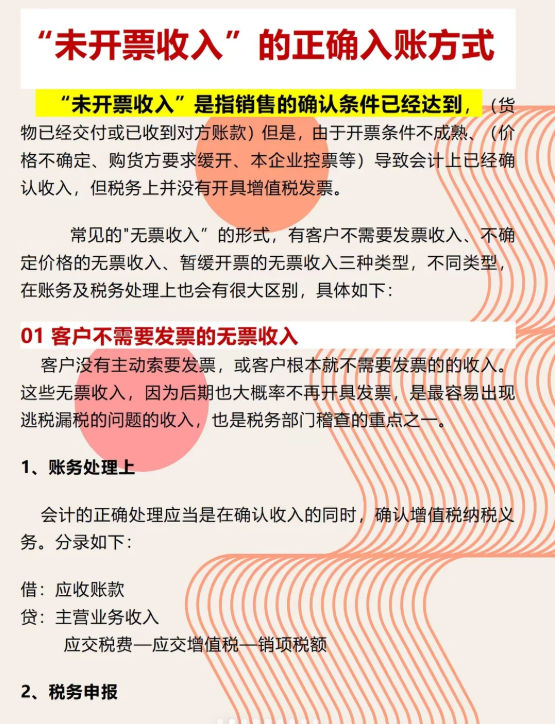

未开票收入的纳税申报流程是怎样的?

未开票收入的纳税申报流程主要有以下步骤:

确定收入金额和性质:明确未开票收入的具体金额,判断其属于销售商品收入还是提供服务收入等,以此确定适用的税率或征收率。

确认纳税义务时间:按照税法规定,纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天。若已收讫销售款项,纳税义务时间就是收款当天;若尚未收讫销售款项,就是货物发出的当天。

准备申报材料:准备未开票收入明细表,详细记录每笔未开票收入的相关信息,如交易时间、交易对象、金额等。同时,准备好合同或协议、发货单、收货单或签收单、收款凭证等能证明收入真实性的材料,以备税务机关检查。

填写申报表:

一般纳税人:在增值税申报表附表(一)的 “未开具发票” 栏填写未开票收入的销售额和销项税额。如果是适用不同税率的未开票收入,要分别按照对应税率填写在相应栏次。

小规模纳税人:若季度销售额未超过 30 万元,按季申报的小规模纳税人将包括未开票收入在内的季度销售额填报至 “小微企业免税销售额” 栏(个体工商户填写在 “未达起征点销售额” 相关栏次);若季度销售额超过 30 万元,将未开票收入填入 “应征增值税不含税销售额(3% 征收率)” 等对应栏次。

提交申报表:可通过税务局的办税服务窗口直接提交申报表,也可登录电子税务局在线提交。在线提交时,需按照系统提示操作,上传相关申报材料。

缴纳税款:根据申报表计算出的应纳税额,及时缴纳税款。可以通过电子税务局的三方协议扣款功能,或前往指定银行缴纳税款,也可使用网上银行、办税服务厅自助终端等方式完成缴税。

保存记录:妥善保存申报表的副本、缴税凭证以及相关证明材料,如合同、发货单、收款记录等,保存期限一般为五年,以备税务机关日后检查。

如果后续就该笔未开票收入开具了发票,申报时要注意在开票当期将未开票收入冲减,同时正常申报开票收入,确保收入不重复申报纳税。